欢迎光临云南公益网!

今天是 2025年06月01日 星期天

关注社会热点

一起实现我们的中国梦

来源:时代周报-时代在线

近日,湖南银行发布的2023年三季度财务报告显示,截至报告期末,该行资产总额为4962.98亿元,负债总额为4591.43亿元。

报告期内,湖南银行实现营业收入89.48亿元,同比增长6.75%;利润总额33亿元,同比下降0.47%;净利润为25.80亿元,同比增长5.38%。

之所以出现“利润总额下降,而净利润增长”的情况,原因就在于湖南银行2023年三季度的所得税费用明显低于2022年三季度的同期数据。

图片来源:湖南银行2023年三季度报告

图片来源:湖南银行2023年三季度报告“所得税有时候是由于清算导致的不同,不可能每年都一模一样。不是今年不正常,是去年清算的时候多了一点。”10月31日,湖南银行一位相关负责人告诉时代周报记者。“今年我们在营业收入这些方面也是增长的,所得税多多少少到年底数据也就持平了。”

中间业务同比下降逾30%

湖南银行的前身是华融湘江银行,2023年2月15日更名。

截至2023年9月30日,湖南银行的资产总额为4962.98亿元,同比增加了10.74%;负债总额为4591.43亿元,同比增加了11.11%。

湖南银行2023年三季报的营业收入为89.48亿元,较2022年三季报同比增加了6.75%,其中利息净收入为70.33亿元,同比增加了3.42%;投资收益为9.53亿元,相比于2022年三季报多了1.72亿元,同比增长22.02%;但是,手续费及佣金净收入(即中间业务收入)为3.84亿元,相较2022年三季报同比下降了32.87%。

不仅如此,湖南银行2023年三季报利润总额同比下降0.47%,而净利润同比增长5.38%,主要原因是所得税费用低于去年前三季度的数据。

值得注意的是,2023年上半年中也出现了相同的情况。湖南银行2023年半年报显示,上半年该行实现利润总额22.67亿元,同比下滑10.54%;实现净利润18.99亿元,同比增长4.57%。原因同样是所得税费用低于同期数据。

根据湖南银行相关负责人对时代周报记者的回复,所得税费用的减少“是由于清算导致的”。

对于湖南银行,招商证券于2023年8月27日的行业研报中认为:“经营稳健,业绩迎来改善。随着2022年大股东更迭的落地,公司治理水平提升,湖南银行经营开启了新的篇章。1H23营收增速达6.5%,归母净利润增速4.8%,均较2022年大幅提升。2022年加权平均ROE为10.1%,高于同期商业银行9.3%的水平,盈利能力好于行业平均。随着历史不良的逐步化解,以及实控人变化带来的积极效应,后续经营业绩有望改善。”

资本充足率仍低于五年前水平

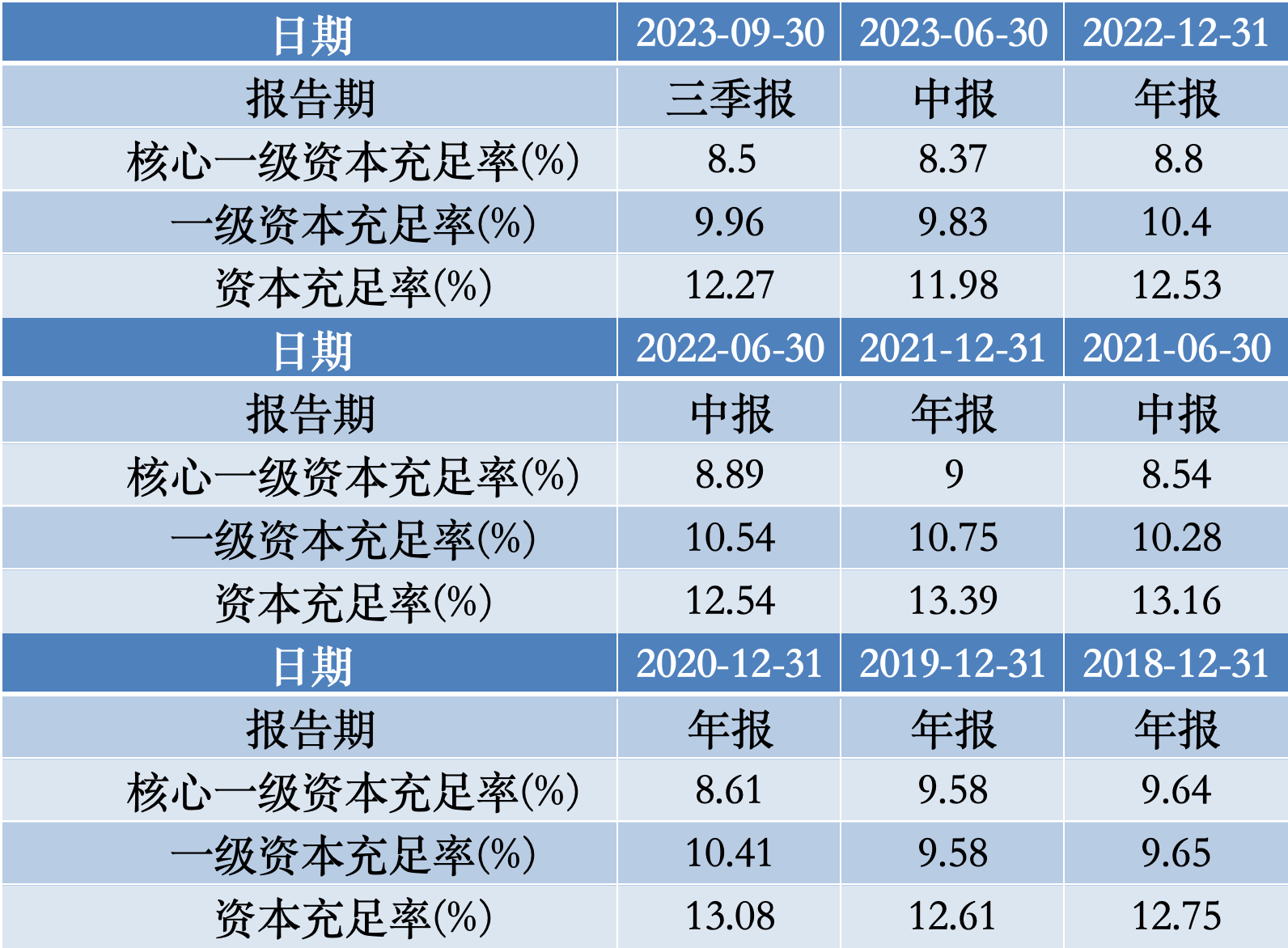

资本充足率是衡量银行资本实力和风险承受能力的重要指标。

截至2023年6月30日,湖南银行的资本充足率、一级资本充足率、核心一级资本充足率分别为12.27%、9.96%、8.5%,虽然较2023年半年报中的数据有提升,但仍低于2022年末的同期数据。

目前,湖南银行的资本充足率与五年前相比并不占优势。

2018年至2022年,湖南银行的资本充足率分别是12.75%、12.61%、13.08%、13.39%和12.52%;一级资本充足率分别是9.65%、9.58%、10.41%、10.75%和10.40%;核心一级资本充足率分别为9.64%、9.58%、8.61%、9.00%和8.80%。

数据来源:Wind,时代周报记者制图

数据来源:Wind,时代周报记者制图湖南银行在2023年2月揭牌之际,湖南省委副书记、省长毛伟明曾给该行设定了一个宏伟的目标:“在2023年,让该行的资产总额达到5000亿元,贷款余额突破3000亿元,不良贷款额度和比率实现“双下降”;在五年内资产总额达到7500亿元,各项经营指标排名进入全国城商股份银行20强,从而成为一家上市的银行。”

截至2023年9月30日,湖南银行的资产总额4962.98亿元,贷款余额为2857.26亿元;离今年的目标分别还相差37.02亿元、142.74亿元。虽然不良贷款率为1.79%,相比于2022年末下降了0.1%,但是不良贷款余额为51.26亿元,相比于前几年并未有下降。

数据来源:Wind,时代周报记者制图

数据来源:Wind,时代周报记者制图还有一个季度的时间,湖南银行已经接近实现2023年的目标。不过,要实现五年计划目标,湖南银行还任重而道远。

上一篇 没有了